購物車

0

0 TWD

阿明的父親在115年7月3日清晨出門晨跑時,不幸在十字路口遭到一輛闖紅燈的轎車撞擊,經送醫搶救後仍傷重不治。肇事司機在現場向家屬表示,自己名下沒有財產,但車子有投保強制汽車責任保險(簡稱強制險),會全力配合保險理賠。

在處理父親後事期間,阿明聽說政府剛好在115年7月1日實施了強制險的新規定,將死亡理賠的上限從原先的200萬元提高到了300萬元。不過,阿明翻出肇事車輛的強制險保險證,發現該保單是在115年5月就投保的,保險證上寫的死亡給付依然是舊制的200萬元。

阿明感到困惑: 肇事司機是在新制實施前投保的舊保單,這次事故真的能拿到300萬元的理賠嗎? 這筆理賠金到底該由誰來申請?已經離婚的母親、自己、還是平時由父親撫養的阿嬤可以領? 申請強制險理賠需要準備哪些文件,流程又是如何呢?

為強化對汽車交通事故受害人的基本保障,政府自115年7月1日起,正式將強制汽車責任保險的死亡及第一等級失能給付,由新臺幣200萬元提高至300萬元。

許多車主與受害者最常產生的疑問是:「我的保單是在115年7月1日前投保的,事故發生在新制實施後,這樣保額算哪一個?」

依強制汽車責任保險法第27條第3項規定,只要「交通事故發生日在115年7月1日(含)以後」,不論該張保單是在什麼時候購買、保險證上寫的是多少保額,一律直接適用300萬元的新制給付標準。此外,本次保額提升屬於政策性升級,保戶不需補繳任何保費,費率維持不變。

強制險最新理賠金額項目對照表

新制不僅提高了死亡給付,連同失能給付及合計最高限額也同步調升,具體保障內容與舊制對比如下:

如果不幸死亡,誰有資格領取?解析遺屬順位與分配

當車禍不幸造成被害人死亡,這筆300萬元的死亡給付並非由任何人都能請領,法律對此設有「遺屬請求權順位」,且這筆錢在法律性質上非屬受害人的「遺產」。

強制汽車責任保險法第11條第1項第2款規定:「因汽車交通事故死亡者,為受害人之遺屬;其順位如下: (一)父母、子女及配偶。 (二)祖父母。 (三)孫子女。 (四)兄弟姐妹。」

順位排他原則: 只要有前一順位的遺屬在世,後一順位者即無任何請求權。例如阿明的父親過世,阿明(子女)在世,則屬於第二順位的阿嬤(祖父母)就無法領取。

同順位平均分配: 若同一順位有多人,保險給付按人數平均分配。以本案為例,阿明的母親與父親已經離婚,前妻不具配偶身分,因此第一順位為阿明與阿明姐姐(共2人),300萬元由兩人各平分150萬元。

與繼承權脫勾(拋棄繼承仍可領取): 因為強制險理賠金是法律特別賦予遺屬的「獨立請求權」,不是遺產。因此,即便阿明與姐姐為了防範父親生前債務而辦理了「拋棄繼承」,也完全不影響他們向保險公司請領300萬元強制險理賠金的權利。

無遺屬時之殯葬費補償: 若受害人完全無上述四個順位的遺屬,則由實際為其支出殯葬費之人,在30萬元限額內憑據向保險公司申報殯葬費,餘額歸特別補償基金所有。

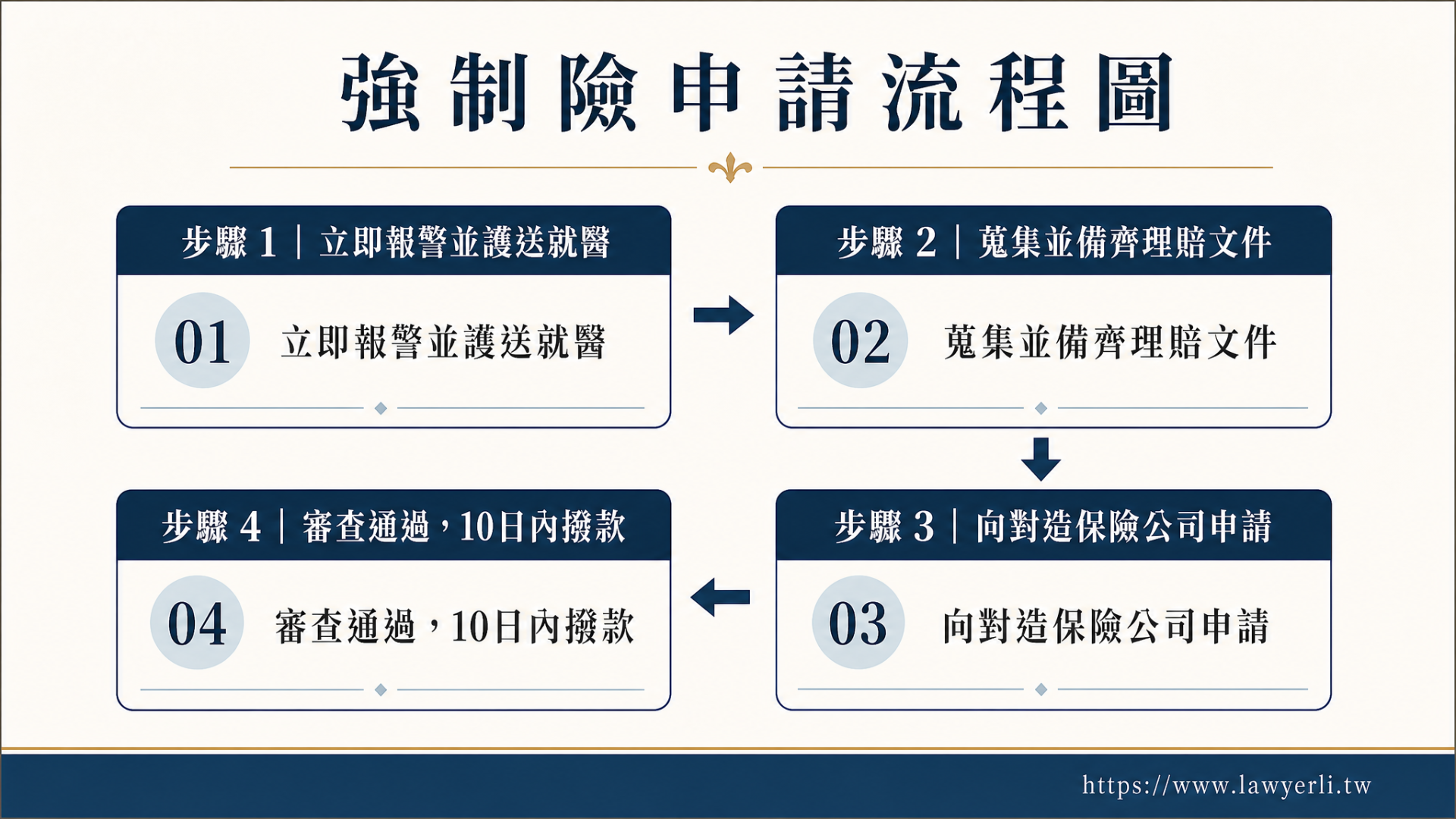

強制險申請理賠四大流程

遇到交通事故時,家屬應保持冷靜,依循以下四個步驟向保險公司申請理賠:

步驟1,立即報警並護送就醫:事故發生時,必須立即報警(取得登記聯單,作為出險依據),並將傷者送醫救治。

步驟2,蒐集並備齊理賠文件:出院或後事處理完畢後,蒐集醫療收據、診斷書、車禍登記聯單等證明。

步驟3,向對造保險公司提出申請:如果是兩車相撞,駕駛與乘客可向「對方車輛」投保的產險公司申請;若是行人被撞,則可向肇事車輛的產險公司申請。

步驟4,保險公司審查與撥款:保險公司收到完整文件後,必須在10個工作日內完成給付,逾期將給付年利率10%的遲延利息。

申請理賠必備文件清單

針對不同的傷情與理賠項目,申請時必須備妥以下對應文件:

理賠申請書(可至保險公司官網下載或現場填寫)。

道路交通事故登記聯單或其他警察機關處理證明。

醫療機構開立之診斷證明書。

醫療費用收據正本(或加蓋「與正本相符」及醫院關防之副本)。

受害人身分證影本、存摺封面影本。

上述醫療給付所需之車禍證明與身分文件。

醫療機構開立之「強制汽車責任保險失能診斷書」(須由專科醫師依給付標準表評估並開立)。

理賠申請書。

道路交通事故證明文件。

死亡證明書或相驗屍體證明書。

載有死亡登記之受害人戶籍謄本。

全體請求權人(遺屬)之戶籍謄本(用以證明與死者之親屬關係,並確認有無其他同順位請求權人)。

全體請求權人之身分證影本、存摺封面影本(若由一人代表領取,須檢附委託書與印鑑證明)。

律師的實務觀察與專業自保策略

強制險雖然是「無過失責任」的社會保險(只要有受傷或死亡事實,不論肇事責任在誰,保險公司都必須賠償),但在申請實務上,仍有以下細節需要特別注意:

若車禍造成死亡,家屬往往面臨龐大的喪葬費與生活壓力。依強制汽車責任保險法第35條規定,在判決或責任釐清前,請求權人得提出證明文件,向保險公司請求暫先給付二分之一(即150萬元)之金額。保險公司必須在收受文件次日起10個工作日內給付,能有效緩解家屬的燃眉之急。

強制險保障的是「車外第三人」與「車內乘客」。如果發生的是「單一車輛事故」(例如駕駛自己開車不慎撞擊電線桿、橋墩,或天雨路滑自摔),這時駕駛本人受傷或死亡,是無法透過自己車輛的強制險獲得理賠的。

因此,律師強烈建議車主,平時應加保「強制險駕駛人傷害附加條款」或「任意第三人責任險」,才能在不幸發生單一事故時,讓駕駛本人也享有相同的保障。

實務上,保險公司有時會以「資料不齊、仍需向醫院調閱病歷」為由拖延理賠。但法律明定,只要請求權人交齊了前述的法定文件,保險公司的10個工作日審查鐘聲便開始響起。若因保險公司自身事由延宕,家屬有權依法要求按年利率10%計算之遲延利息,切勿讓自身權益睡著了。