購物車

0

0 TWD

勞工退休金制度分為「新制」及「舊制」,兩者有何不同呢?首先,勞工退休金舊制係依勞動基準法之規定,而新制則是勞工退休金條例之規定。退休金係保障勞工退休生活的重要給與,而制度的設計,就是希望能保障勞工權益,以下簡介兩者之差異。

制度之設計

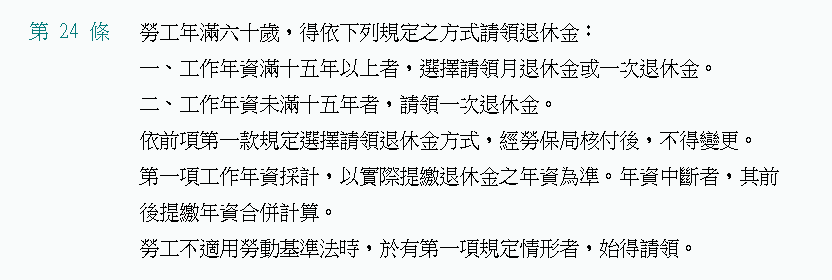

退休條件

在舊制下,年資以同一事業單位為限,就是換公司就砍掉重練的概念。

退休金計算方式

月領取退休金:退休時,依退休金專戶裡面的錢,依據年金生命表,以平均餘命及利率等基礎計算所得之金額,定期按月發給退休金。

一次退休金:一次勞工個人領出退休金專戶裡面的所有錢。

提撥負擔

新舊制的銜接

如果新制施行時(民國94年以前)勞工選擇舊制,如果在退休前離職、公司資遣、公司倒閉,則無法領到退休金。

如果是選擇新制的勞工,則舊制年資仍會保留(如果在原公司繼續做到退休,還是可領舊制年資的退休金),之後的新制年資,則係領取退工退休金專戶裡面的本金及收益。

不過值得一提的是,勞雇雙方得依勞工退休金條例第11條第3項規定結清舊制年資(但結清對雇主沒什麼誘因,不太有人做)。

勞退舊制的優缺點

勞退新制的優缺點