購物車

0

0 TWD

王媽媽過世前立下遺囑,將名下2間房子都指定由小兒子繼承,長女及長子僅能分配存款,不過媽媽過世後,子女因為各有各的生活,所以完成遺產稅申報後,也遲未辦理遺產分割。過了3年後,長子突然發現媽媽生前的2間房子都已登記成小兒子的名字,長子向小兒子詢問,才得知媽媽有立下遺囑,認為遺囑不公平,侵害他的特留分,於是打算提起訴訟。

但小兒子在訴訟中抗辯,特留分侵害的請求時效是2年,媽媽過世已經超過2年了,自己已完整取得2間房子的權利,長子困惑:「特留分扣減權的時效,是從媽媽過世那天起算?還是從我看到遺囑那天開始算?」

特留分扣減權時效為2年,但起算點常被誤解

實務多數見解認為,特留分扣減權的行使應適用2年時效(詳情可見文末連結)。

但許多人會誤解時效是從以下時間點起算:

但近年有最高法院見解明確指出,這兩個時間點都不是特留分扣減權時效的起算點。

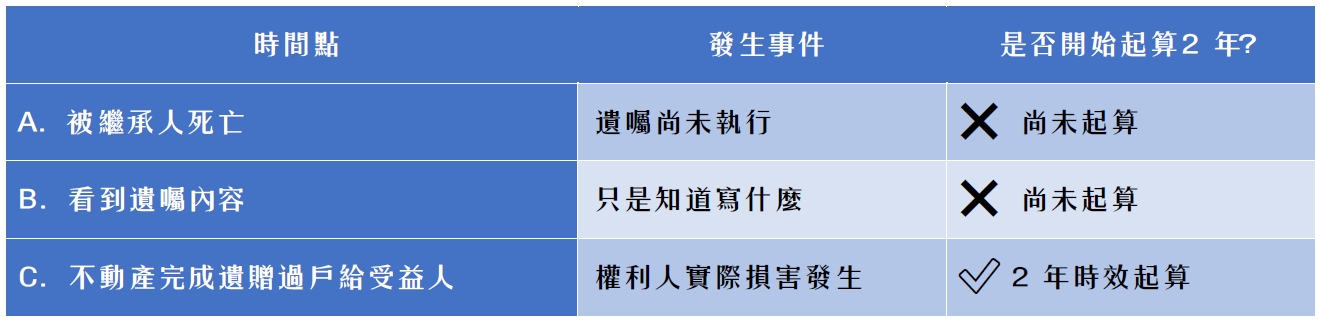

關鍵重點:必須等「遺囑已履行」且實際造成侵害時,才開始起算

最高法院113年度台上字第1403號判決:「遺囑違反特留分規定,與特留分被侵害,二者法律概念意義有所不同。『違反』特留分者,固為立遺囑人,『侵害』特留分者,則係受遺贈人或受益之繼承人,二者主體並不相同。因遺贈而侵害特留分時,侵害特留分者為受遺贈人,因指定應繼分或遺產分割方法而侵害特留分時,侵害特留分者為受利益之其他共同繼承人。應得特留分之人,如因被繼承人之遺囑指定遺產分割方法,依遺囑內容實施結果,致其應得之額不足特留分時,特留分被侵害之繼承人,得類推適用民法第1225條規定,行使特留分扣減權,該扣減權性質上屬物權之形成權,民法就此雖未設有規定,惟特留分權利人行使扣減權,與正當繼承人行使繼承回復請求權之法律效果相類似,可類推適用民法第1146條第2項規定,以知悉特留分權被侵害時起,起算行使扣減權之2年除斥期間。惟所謂知悉特留分權因遺囑指定分割方法而受侵害,當指知悉其特留分權因遺囑內容之履行,因而受有損害而言,非謂自知悉遺囑內容時起算,此因遺囑內容如未被履行,即無現實特留分權被侵害而受有損害可言,自無從行使特留分扣減權,亦無從起算其期間之始日。」

此判決明確指出,知悉特留分權被侵害,指的是知道因遺囑內容「已被履行」而受到損害,而不是知道遺囑寫了什麼。若遺囑尚未履行,就沒有實際侵害,自然沒有扣減權可行使,也不會開始計算2年時效。

也就是說:

✅ 必須遺囑確實執行(例如不動產已完成遺贈過戶)

✅ 權利人因此「實際被少分到遺產」

此時,才算真正「知道特留分遭侵害」,2年時效才開始起算。

法院的理由如下(重點整理如下):

換句話說,遺囑內容違反特留分 ≠ 特留分已被侵害。必須等遺囑內容真的執行,權利人被少分到遺產,侵害才算發生。

因此,特留分扣減權的2年時效,正確起算時間是:自繼承人知悉遺囑已履行,且其特留分確實遭侵害之日開始起算,不是死亡日,也不是知道遺囑內容那日,更不是開完家族會議那天。

因此,若被繼承人死亡已逾二年,但只要遺囑尚未執行,或遺囑執行後尚未逾二年,繼承人還是可以起訴行使特留分扣減權。