購物車

0

0 TWD

隨著疫情大爆發,除了保險公司紛紛停售防疫險保單外,某保險公司也以「損失填補原則」不讓已有投保他家防疫險保單的民眾再買自己家的防疫險,而新聞也有檢討同時投保多家防疫險的民眾(發防疫財?)

而這個問題涉及到的就是,買不止一張防疫險保單,是否違反保險法「複保險」的規定?

何謂複保險?

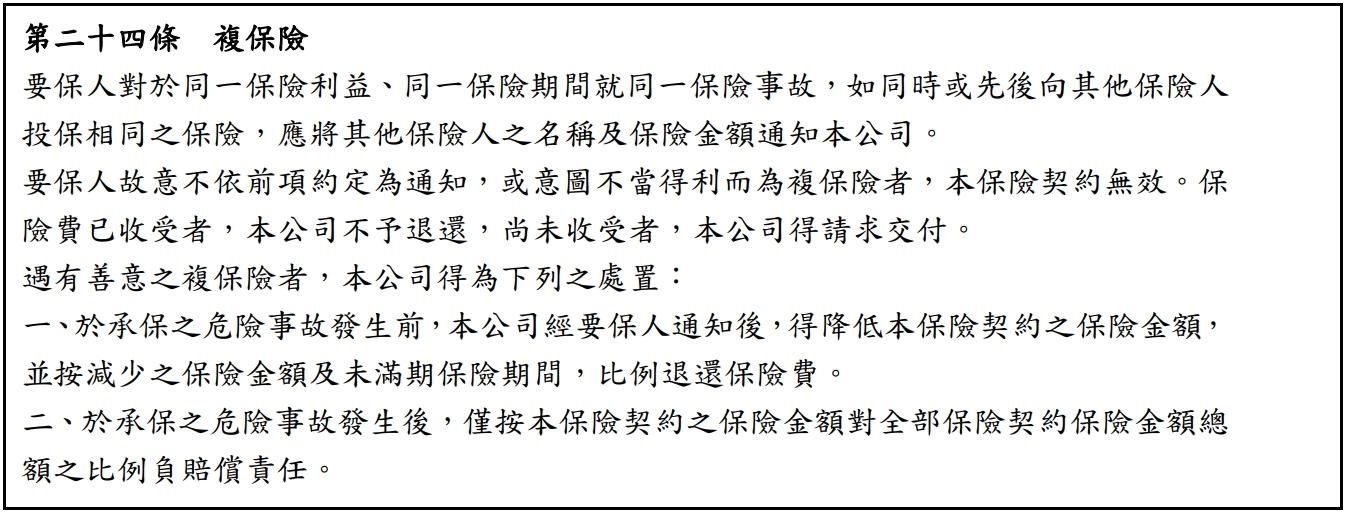

保險法第35條規定:「複保險,謂要保人對於同一保險利益,同一保險事故,與數保險人分別訂立數個保險之契約行為。」

第36條規定:「複保險,除另有約定外,要保人應將他保險人之名稱及保險金額通知各保險人。」

第37條規定:「要保人故意不為前條之通知,或意圖不當得利而為複保險者,其契約無效。」

保險法一個很重要的原則,就是「損失填補原則」,為了避免道德風險,保險理賠金額不得超過所受損害金額。而複保險禁止也是基於損失填補原則而來, 不容許保戶就同一保險利益重複投保,藉用這種投機行為同時取得多家保險公司的理賠金。

複保險不適用於人身保險、定額給付保險

司法院釋字第576號解釋,明確指出人身保險契約,並非為填補被保險人之財產上損害,亦不生類如財產保險之保險金額是否超過保險標的價值之問題,自不受保險法關於複保險相關規定之限制。

而實務及學說多數見解亦認為,定額給付(保險事故發生時,保險公司不論實際損害額,給付固定金額理賠)保險也不受損失填補原則、複保險的限制。

而防疫險最主要的理賠項目就是確診或隔離的定額理賠,承上所述,並無「複保險」的適用,所以一個人買很多張防疫險,各保險公司均應理賠。

保險公司以「複保險」為由拒絕承保、收費後退保,是否合法?

承上所述,依照多數見解,防疫險並無複保險的適用,但保險公司如果引用複保險的概念在保險契約中增訂:「不得向其他保險公司就同一保險事故重覆投保相同保險,違反者拒保或退保。」之類似條文(例如下圖)。當然契約裡面的「複保險」已不等同於保險法的「複保險」了,但透過保險契約的禁止重覆投保規定,就算已經收了保險,但保險公司在保險事故發生前仍然可以拒保退費,這也是合法的。

但相反的,如果保險公司沒有在保險契約中載明重覆保險的拒保條款,因為防疫險不適用保險法關於複保險的規定,保險公司只要收到保費、契約成立後,就不能再用複保險的理由退保。

如果只是在核保階段,保險契約尚未成立,此時保險公司以複保險、損失填補為由拒絕投保,雖然這理由跟保險法規定不符,但保險公司本來就有拒絕投保的權利,所以也不違法。

另一個思考方向,防疫險定額理賠是在彌補什麼損害?身體健康還是薪資損失?

不過筆者認為,如果僅以「定額給付」作為「無損失填補原則」、「無複保險」適用的基準,可能過於武斷。

其實現在確認新冠肺炎,多半是無症狀或輕症,民眾也不太害怕得病(怕的是被隔離),有的人還希望得病領保險理賠。所以防疫險定額理賠,如果認為是在彌補確認後隔離的薪資或財產損失,那這理賠的性質是「填補財產損害」才是,而設計成定額理賠,只是保險公司基於便利的考量,直接設定一個固定金額,免去實際計算被保險人薪資、財產損失的額度而已,應該還是有損失填補及複保險原則的適用。

不過這也只是一個可以思考的點而已,因為小孩、退休老人要保防疫險的話,保險公司也沒有限制,而這些人被隔離也沒有薪資的損失,所以防疫險的定額理賠,是否可以確定是彌補財產損害的性質?還未有定論。